三千点赎回优质股市资讯官网_今日大盘行情分析+热门牛股推荐_股民必看的投资指南基金就像49年加入 小武翻账本

2025-11-01今日股市,股票推荐,大盘走势分析,股市资讯,股票入门,短线炒股/为广大股民提供及时准确的股市行情分析、热点股票推荐、最新利好政策解读与炒股实战经验,帮助你把握投资先机、实现财富增长!八字头的年份确实不太平,本来2018年是要發要發的,结果到了年中才发现真正发财的是面馆老板娘。自从开年以来,大盘从近3600点高位反复探落3000点,绿得极其养眼,关灯吃面的次数多了,也从大饭店改到了路边摊,再跌就只好买两斤挂面回家煮了。

真正让投资者郁闷的,是大盘的难以琢磨,飘忽不定,正所谓“大盘心,海底针”。年初刚学会了价值投资,就在二月、三月的两次暴跌中伤得体无完肤,刚夸创业板托起了技术创新的希望,转眼就变成了赤裸裸的绝望。

今年压力最大的是重仓单票的投资者。以神雾环保为例,从年初近22块跌到了7块多,打折比奥特莱斯还狠,想当年也是扛把子,要业绩有业绩,要技术有技术,要牌子有牌子,要概念有概念,就像陈佩斯说的“真想不到这浓眉大眼的家伙也叛变革命了”!

如果说资金链断裂带来的危机尚属“情有可原”,至少还有割肉跑路的机会,那么,被关在小黑屋里盼星星、盼月亮的日子就异常惨淡了。“有喜事,选金一”的口号朗朗上口,对股民来说成了黑色幽默,从年初18块跌到10块钱,说好的股东增持变成了偷偷减持,还毫无征兆地停牌了。

新股发不停、退市制度建立、债务危机发酵、大股东变“魔术”,再加上特朗普口无遮拦的推特等等,多重因素交织在一起,异常复杂。与去年低波动的一九行情不同,今年是高波动的四六行情,比如去年年初拿对了票,持有到年底心情十分舒畅,能赚不少钱,今年很多股票的行情来得快、去得更快,好不容易积攒的收益一天就没了,甚至亏本。因此,今年重仓单票并不是好的选择,去年的成功经验不可简单复制。

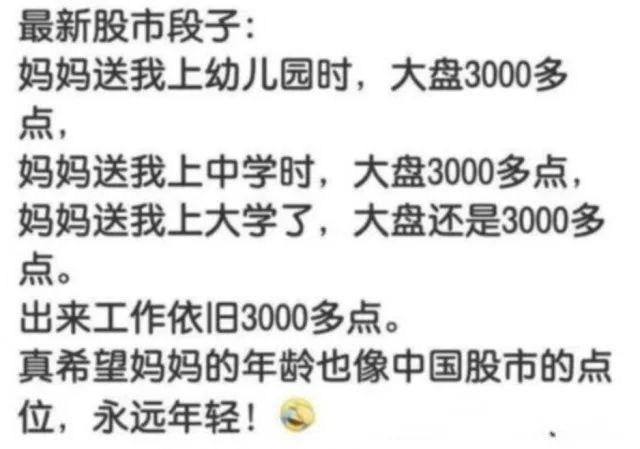

五月恰逢母亲节,金融民工纷纷在朋友圈晒起了祝福:十年之前大盘是三千点,十年之后还是三千点,愿妈妈像大盘一样永远年轻!

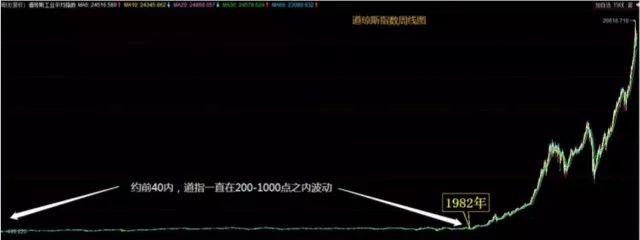

当然,曾经年轻过的并不只有A股,有网友贴出道琼斯走势图,与近十年波澜壮阔的牛市相比,也有一段指数宠辱不惊的暗淡时光。如今甚嚣尘上的中美贸易战,和当年的古巴导弹危机、越战泥潭、肯尼迪遇刺相比,实在是小巫见大巫。

年初大盘走出气势恢宏的十四连阳、一度逼近3600点,如果那时按捺不住内心的狂喜,有过入市冲动,甚至重仓买入,那么在大盘3000点时,反而踌躇不前,甚至想赎回优质基金就显得不合时宜了。正如1949年,在大陆节节败退之际,不想着如何加入,反而跑去了。

从资管新规落地,到一系列监管发文,未来以固定收益为主的金融理财格局注定会被打破。今年的债券违约等一系列事件,让片面追求高利率的投资者开始思考一个新课题:假如投资300万,一旦违约,回来的本息收益可能是0;买一只基金,就算亏了一半,还有150万,如果赚了,说不定变成450万,正所谓形势比人强,内心的天平逐渐向后者倾斜。当然,投资人也有自己的盘算:

很多朋友喜欢用翻多少倍来形容一项投资的好坏,讲出来也有气势,很容易吸引小伙伴们惊呆的眼神。这其实就是MOC收益倍数(Multiple of Capital Contributed),衡量股权投资时也经常用。好处是简单,投资收益是2亿,成本是1亿,收益倍数就是2x,坏处是没有时间概念,比如同样是翻两倍,一年翻两倍和三年翻两倍完全不一样。

不少朋友一看各类曲线就头大,直接问:如果拿上五年,每年收益能有10%么?简单点可以用年化收益率来衡量,即(投资收益/本金)/(投资天数/365)×100%,不同基金操作思路不同,各领风骚一阵子,用这款指标衡量比较直观。如果是私募股权基金,特别是投资多个项目,每个项目退出时点不同,这时会用内部收益率IRR(Internal Rate of Return),即资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。同等条件下,内部收益率自然越高越好。这些指标不需要自己算,产品资料上基本都有,只要清楚大概意思就行。

有朋友开玩笑说投资就是靠运气,如果自己实在倒霉,最差情况会怎么样呢?通常我们用最大回撤来衡量,也就是从历史数据来看,刚好买在基金净值顶点又一路下跌到最低点的幅度。比如最大回撤30%,就是一百万投进去最多亏三十万,通常最大回撤会发生在牛市转入熊市时,大盘在亢奋得上涨后接连暴跌,很多所谓卖房炒股也是发生在这个时间段,一个星期赚几十万的诱惑太大了,当然,最后发现都是纸面富贵,过眼云烟。另外,私募基金通常设置开放日,比如一个月开放两次,也就有开放日最大回撤的说法,虽然基金最大回撤是30%,但是等到开放日时,可能基金就反弹了,一般开放日最大回撤数值会小一点。

这是隔壁老王的口头禅,经常说随身带着速效救心丸救命,除了结合最大回撤来看,还需要关注基金波动率,如果波动率高,表现为大涨大跌,就需要一颗大心脏,如果波动率低,看着回报还行,就适合老王这样的小心肝。难道说波动率大了就不好么?也不是的,对于成熟投资者而言,选择波动率大的基金,如果跌了可以追加认购,如果涨了择机赎回,实际回报比放着不动要高不少,更讨喜。同时,衡量基金的波动率要选择同类策略的,比如用股票多头基金和对冲基金比波动率就不合适,毕竟基金加了对冲手段就是想降低波动率。

一些朋友把买基金当成了炒股票,想赚一把就跑,亏了钱就埋怨管理人水平太差。需要正视的是,再优秀的管理人也不是神,做不到次次都赢,它能做的就是提高赚钱的概率,降低亏钱的概率,抓住机会好好赚,碰到大跌少跌点。

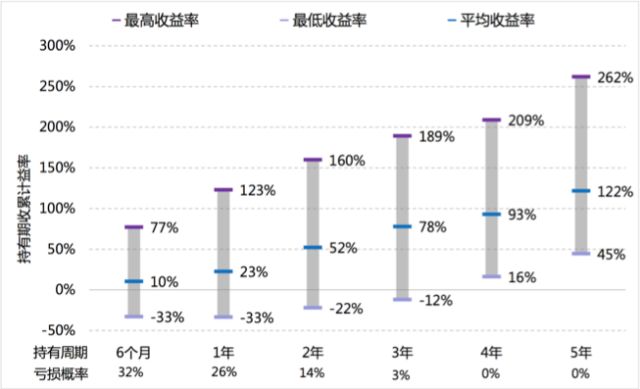

所以,短期市场的涨跌是看不出真实水平的,通过上图(某基金历史表现)我们可以看到,持有周期越长,亏损的概率越低。比如持有一年最差的结果是亏33%,最好的情形是赚123%,平均水平是赚23%,而持有第二年最差的结果是亏22%,亏损概率也随着时间推移不断降低,第4年甚至为零,即持有四年不会亏钱,最差收益是16%。图中的最大亏损普遍在股市顶点时买入,比如2015年5月。对比目前的三千点,显然买入两年后赚钱的概率要高不少。

单从收益来看,优质基金的回报并不比房产投资差。以往炒房来钱快关键在于利用了低成本资金的杠杆,比如公积金、商业贷款、信用卡套现等,现在融资渠道越来越窄,杠杆率越来越低,南京河西开盘已经要八成首付了,全款买房的也不少,买房拿到不动产权证后三年才能交易,算上盖楼差不多五年时间,假设新盘开盘价4.5万,五年后以9万卖出,收益100%,与持有优质基金五年122%的平均收益相比并不突出,这还没有算上房产交易各种税费,更没考虑阴魂不散的房地产税。

鞋子合不合适只有脚知道,基金好不好是一方面,适不适合自己更重要,范冰冰长得再漂亮,崔永元也不见得喜欢,两人频道都不一样。通过以上几个常见的口头禅,可以大致描绘出与其匹配的基金“画像”,再结合市场情况不断调整,备好“余粮”(闲钱),理性应对,相信一定能取得满意的回报!

南京大学耿强教授,对经济的原创评论,经济政策解读,经济周期趋势判断,新闻评点,原创的行业分析。