股市资讯官网_今日大盘行情分析+热门牛股推荐_股民必看的投资指南长城投研速递:通胀稳中有升科技与资源品双主线或将延续

2026-01-13今日股市,股票推荐,大盘走势分析,股市资讯,股票入门,短线炒股/为广大股民提供及时准确的股市行情分析、热点股票推荐、最新利好政策解读与炒股实战经验,帮助你把握投资先机、实现财富增长!2026年中国人民银行工作会议指出,要灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,保持社会融资条件相对宽松。畅通货币政策传导机制,发挥好政策利率引导作用,做好利率政策执行和监督,促进社会综合融资成本低位运行。

国内12月通胀维持稳中有升态势,主要受益于四个原因:一是食品对CPI的拖累减小,二是输入型影响因素加强,包括能源、黄金和有色等,三是黑色金属价格相对平稳,四是政策的持续影响。境外宏观:

12月美国就业报告延续美国劳务市场供需双弱的事实,这使得失业率相对于新增非农中枢依旧处于更健康的水平。由于数据与预期总体偏离不大,数据发布后市场反应较为平淡。债券市场:

对债市来说,当前宏观环境较为微妙,一方面市场期待货币配合财政可以更加宽松,有降准或者降息预期,同时经济压力也意味当前利率大幅上行缺乏基础。另一方面股市行情还在“高歌猛进”,通胀在回升,长债供给压力不小,我们判断长债行情或继续偏震荡。除非资金面有大幅下行的机会,可能带来长债交易窗口,在当前情况下我们仍相对更看好短久期的信用类资产。权益市场:

上周市场整体维持普涨格局,科技成长与资源品双主线延续,军工板块行情从商业航天扩散至其他细分领域,AI应用相关的传媒、计算机行业走强。投资策略:

AI与新兴市场工业化趋势下,中国新兴科技与资本品出海景气强势且潜力较高,同时重点关注扩内需之下顺周期估值的底部布局机会。目录

2026年中国人民银行工作会议1月5日-6日召开。会议指出,要灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,保持社会融资条件相对宽松。畅通货币政策传导机制,发挥好政策利率引导作用,做好利率政策执行和监督,促进社会综合融资成本低位运行。保持人民币汇率在合理均衡水平上的基本稳定,防范汇率超调风险。2、境内宏观

一是食品对CPI的拖累减小,二是输入型影响因素加强,包括能源、黄金和有色等,三是黑色金属价格相对平稳,四是政策的持续影响。食品价格低基数是CPI的主要贡献,核心通胀环比依然处于季节性上沿,同比维持稳定(+1.2%)。核心CPI环比依然位于季节性上沿(+0.2%),同比持平,12月的金价重拾涨势是核心通胀维持韧性的关键,但中长期回升依然需要居民资产负债表的持续修复。PPI环比在12月小幅回升,有色金属是主要的贡献。

美国12月新增非农5万,较预期的7万低0.77x标准差,前值由6.4万下修至5.6万,前两个月累计下修7.6万,3个月均新增非农-0.3万。

12月失业率4.38%,预期4.5%,11月前值由4.56%下修至4.54%。BLS本次更新了季调因子,导致2025年1至11月失业率出现小幅修正。

12月美国就业报告延续美国劳务市场供需双弱的事实,这使得失业率相对于新增非农中枢依旧处于更健康的水平。

由于数据与预期总体偏离不大,因此数据发布后市场反应较为平淡。结构来看,私人部门中,教育医保、休闲餐旅仍是非农就业的绝对主力,剩余私营行业新增就业则连续第三个月为负增长。

从劳务市场流量来看,本次失业者减少27.8万人,其中23.2万来自在职者的增加,4.6万来自劳动力的减少;结合失业者结构数据来看,本月减少的27.8万失业者中,有26.3万由重返求职者失业的减少所贡献,二者表明,本月失业率的超预期回落来自供需两方面因素的贡献,而非仅需求的改善。

上周是新年第一周,央行公开市场逆回购累计净回笼16550亿元,资金面意外偏紧。DR007加权利率从1.43%逐步上行至1.47%。

上周资金面偏紧,存单利率走势先下后上,和年末最后一天相比,一年期存单收益率上行约1bp。利率债:

上周宏观数据较为缺乏,长债主要受股市情绪影响,走势先上后下。十年期国开收益率相对年末上行约3bp。信用债:

上周信用债情绪相对平稳,走势基本都先下后上,虽然资金面趋紧,但年初理财及摊余债基等配置盘踊跃,使得3年内品种基本上都下行,5年期品种上行1bp。4.3 可转债:

上周转债市场大涨,中证转债指数上涨4.45%,截至1月9日,全市场可转债价格的均值为137.03元,转股溢价率的均值为32.8%。

上周央行在公开市场连续大额净回笼超16000亿,跨年投放的资金基本上都已回笼,显示央行态度偏中性。周内股指大幅上涨,导致长债与超长债上行显著。

,一方面市场期待货币配合财政可以更加宽松,有降准或者降息预期,同时经济压力也意味当前利率大幅上行缺乏基础。另一方面股市行情还在“高歌猛进”,通胀在回升,长债供给压力不小,我们判断长债行情或继续偏震荡。除非资金面有大幅下行的机会,可能带来长债交易窗口,在当前情况下我们仍相对更看好短久期的信用类资产。5、权益市场:

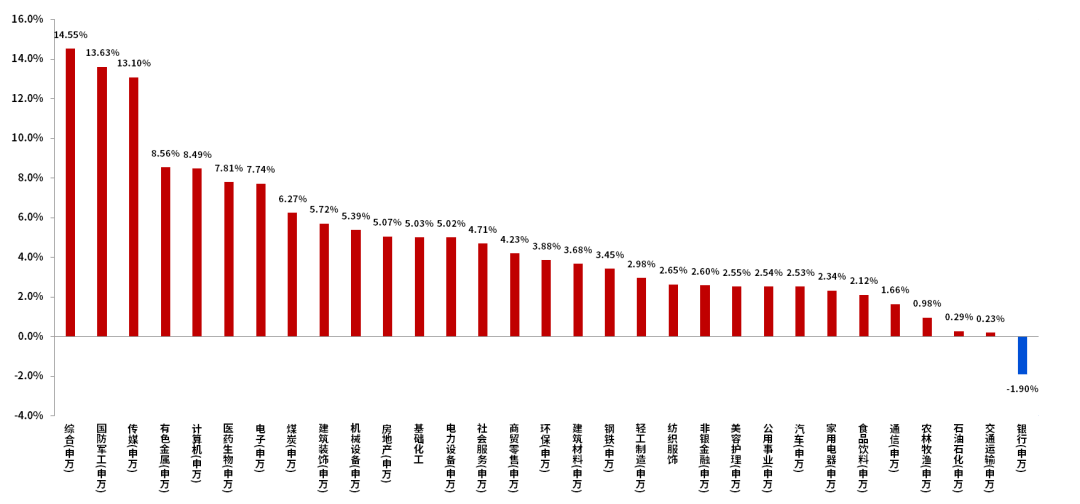

上周上证综指+3.82%,深证成指+4.40%,创业板指+3.89%,科创50+9.80%。上周申万31个行业中30个行业收涨。涨幅居前行业有国防军工、传媒、有色金属等;涨幅靠后行业有银行、交通运输、石油石化等。

上周中小盘跑赢大盘,整体成长风格优于价值风格,其中,国证价值指数+2.10%,国证成长指数+4.13%。大盘指数(申万)+2.79%,中盘指数(申万)+6.70%,小盘指数(申万)+7.26%。

上周市场整体维持普涨格局,科技成长与资源品双主线延续,军工板块行情从商业航天扩散至其他细分领域,AI应用相关的传媒、计算机行业走强。

。元旦以来,市场做多情绪高涨,融资净买入额显著提升,融资买入额成交占比也整体抬升。随着一系列风险因素逐步落地,整体市场进入交易“开门红”阶段

从历次科技牛规律看,当前海外算力估值合理,后续业绩上修是关键,国产算力在等待业绩兑现与无风险利率下行催化,AI应用估值具有一定性价比,可关注互联网与传媒(如港股互联网/电子/传媒/计算机),以及具备全球竞争优势的制造业出海(如电力设备/机械设备)等板块。2)非银金融:该板块有望受益开门红居民存款搬家与财富管理需求增长,可关注保险/券商等。3)顺周期:估值与持仓处于低位,景气底部边际改善,可关注旅游服务/酒店/大众品,以及有色/化工等有望涨价的资源品品种。此外,主题方面,AI应用与机器人迎来密集催化,商业航天延续高热度,主题交易环境有望转好,可关注

(上下)风险提示:基金投资有风险,投资者购买本基金前,请仔细阅读本基金《基金合同》、《招募说明书》等法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证,基金的过往业绩及其净值高低并不预示其未来业绩表现。本资料仅为宣传用品,不作为任何法律文件,任何资讯均以最新版本为准。本产品由长城基金发行和管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。